Alle salg hvor kunden din kjøper en vare eller tjeneste av deg, hvor både bestilling og betaling foregikk via en nettløsning, er internettsalg. Det vil si at hvis kunden logger seg inn på nettsiden din og bestiller dine varer eller tjenester for å så også betale for dem via nettsiden.

Eksempler på internettsalg er salg via nettbutikker, nettauksjon eller over e-post. Vy-appen, hvor man bestiller togbilletter, er et eksempel på internettsalg. Da blir tjenesten utført nesten samtidig som bestilling og betaling.

Selv om kjøpers betalingsforpliktelse gjøres opp ved levering, er internettsalg ikke kontantsalg. Det betyr at salget ikke følger reglene om kassasystem og må derfor dokumenteres på samme måte som kredittsalg (“salg på regning”).

Hva betyr egentlig det? Det betyr at internettsalg må dokumenteres ved bruk av fakturaer eller tilsvarende. En faktura eller salgskvittering må opprettes når salget går gjennom og den må inneholde alle kravene for kredittsalg (faktura). Les mer om kravene til fakturaer her.

Dette skal så sendes uoppfordret til kunden(e). Hvis du har brukt en tredjeparts nettløsning til å ta betalt for tjenesten eller varen du har solgt, kan det være at de har produsert en kvittering og sendt denne elektronisk til kunden, vanligvis via e-post. Denne kvitteringen skal du få en kopi av slik at du kan føre den inn i regnskapet ditt.

Du kan ikke bruke ordrebekreftelser, betalingsbekreftelser, bankutskrifter og lignende til å bokføre internettsalg - dette vil ikke være godkjent etter bokføringsreglene!

Den enkleste måten å opprette salgsdokumentet i vårt regnskapssystem er å opprette en vanlig faktura via “Salg” > “Faktura”. Dette kan fint gjøres ved lite omfang av kunder du har internettsalg til.

Hvis du er et veldig stort omfang av kunder du gjennomfører internettsalg til, for eksempel via nettbutikk, kan du bruke en inntektsrapport i stedet. Inntektsrapporten må da inneholde det samme som en faktura siden denne følger de samme kravene til salgsdokumentasjon. Det vil si at du må legge inn hva som er solgt, mva, kundens navn og informasjon, osv. Inntektsrapporten kan dekke en hel måned, og du kan bokføre den på den siste hver måned. Mange nettbutikkløsninger kan lage slike inntektsrapporter for deg. Ellers kan du opprette denne rapporten selv, basert på f.eks. et Excel-utdrag fra nettbutikkløsningen som du har. Vi anbefaler at du setter deg inn i kravene til salgsdokumenter, spesielt hvis du lager din egen inntektsrapport, og vi anbefaler at du engasjerer en regnskapsfører for å hjelpe deg her om du har spørsmål.

Vi tar for oss et eksempel på et internettsalg her, og hvordan dette registreres i regnskapssystemet. I dette eksempel holder du et kurs via Facebook 15.03.2024 og 3 deltakere betaler for kurset direkte til Facebook via kortbetaling. Betalingen for kurset går altså via Facebook før den senere blir utbetalt samlet til deg.

Det første du må gjøre er å registrere alle kundene i regnskapssystemet. Dette gjør du ved å gå til “Salg” > “Kunder” > “Ny kunde”. Navn, adresse og organisasjonsnummer (kun hvis bedrift) bør legges inn på alle kunder.

Hvis 3 betalende deltakere deltok på kurset, må man registrere 3 kunder i systemet. Hvis du allerede har registrert en eller alle kundene, må du ikke registrere dem på nytt.

Ikke-betalende deltakere på kurset må ikke registreres som kunder så lenge det ikke er byttet andre goder for deltakelsen. Hvis det er gjort bytting av goder, bør du sjekke med en regnskapsfører hvilken regler som gjelder for deg og de enkelte tilfellene her siden det kan hende du må innrapportere dette.

Selv ved internettsalg så skal kundene dine uoppfordret få et salgsdokument.

Selve salget er viktig at dokumenteres riktig. Man har vanligvis to alternativer:

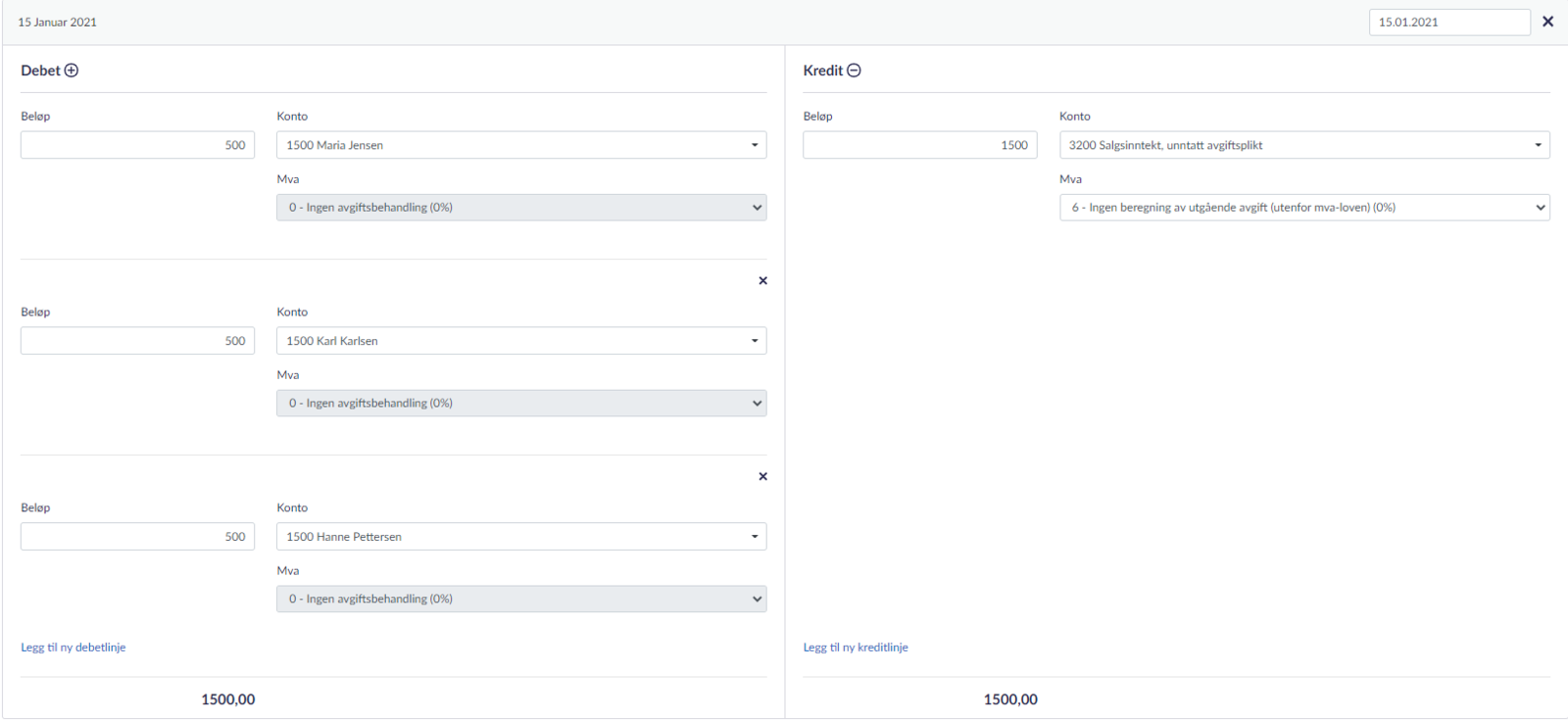

Den enkleste, tryggeste og raskeste metoden hvis du fører ditt eget regnskap. I vårt eksempel med kun 3 deltakere på kurset vil dette være det beste valget. Opprett en vanlig faktura via “Salg” > “Faktura” for hvert salg og send disse til kunden(e). Hvis kundene allerede har betalt fakturaen, kan du sette forfallsdager til 0 dager og legge inn en kommentar som bekrefter at fakturaen allerede er betalt. Legg gjerne også ved informasjon om salget, som f.eks. en kommentar om at kurset ble holdt via Facebook 15.03.2024.

Har du mange internettsalg i løpet av en måned, kan disse samles opp i en inntektsrapport og bokføres på den siste dagen i den aktuelle måneden. Denne må da inn i regnskapet, og det gjøres ved manuelt bilag. Det samme gjelder hvis du salgsdokument opprettet av en tredjepart - det skal føres på samme måte, men husk å legge ved salgsdokumentet som vedlegg.

Her kommer et eksempel på hvordan dette skal føres. Merk at dette eksempelet tar for seg salg av kurs hvor bedriften ikke er mva-registrert. Hvis ditt selskap er mva-registrert, må du huske å velge riktig mva her:

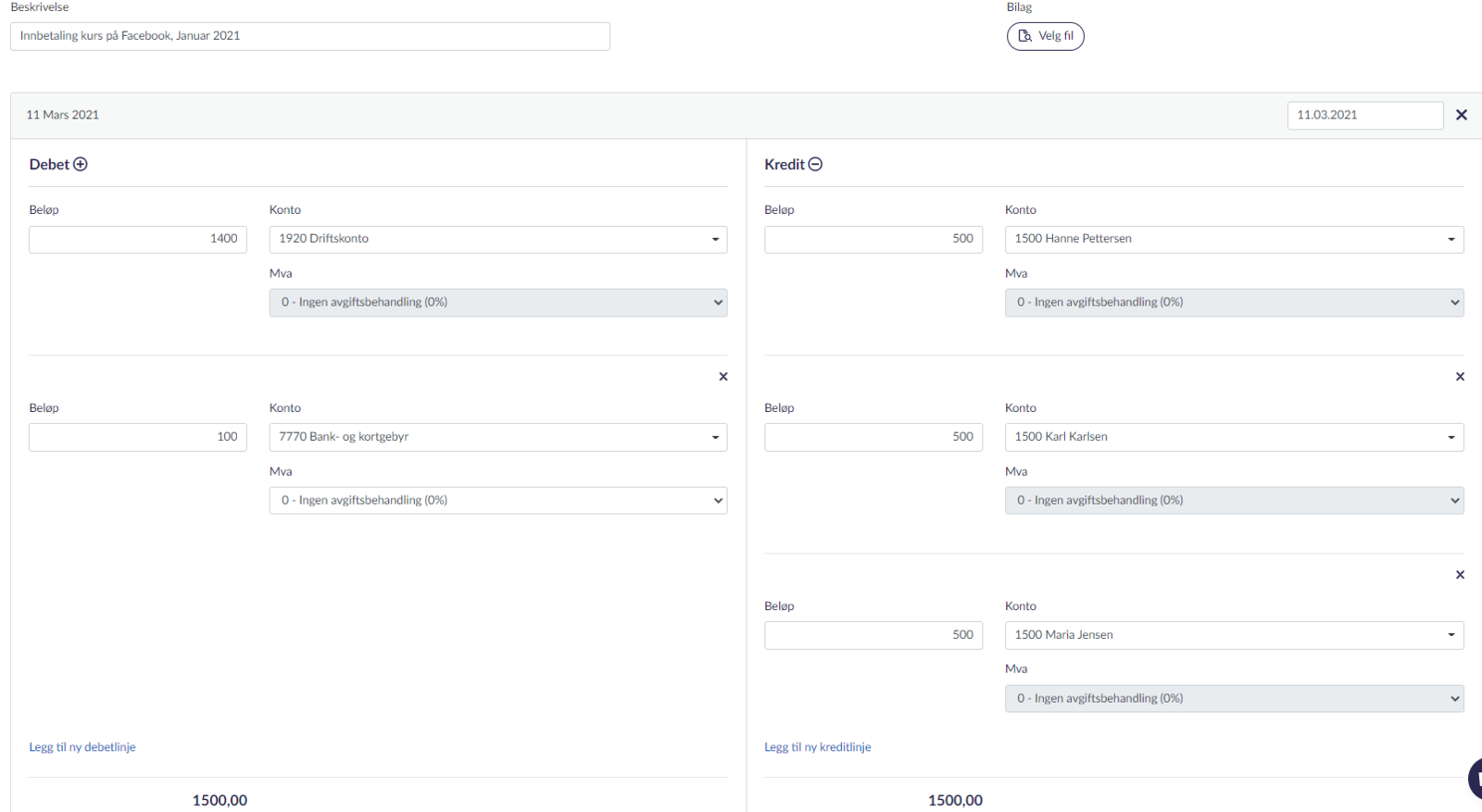

Siden kundene dine betalte gjennom Facebook (eller f.eks. en kortbetalingsløsning fra Stripe), vil det ta litt tid før du får pengene og du vil kunne bli trukket et gebyr. Hvis du ikke har blitt trukket noe gebyr skal dette ikke registreres, men hvis Facebook (eller kortbetalingsløsningen) trakk et gebyr må gebyret legges inn for at regnskapet skal bli riktig.

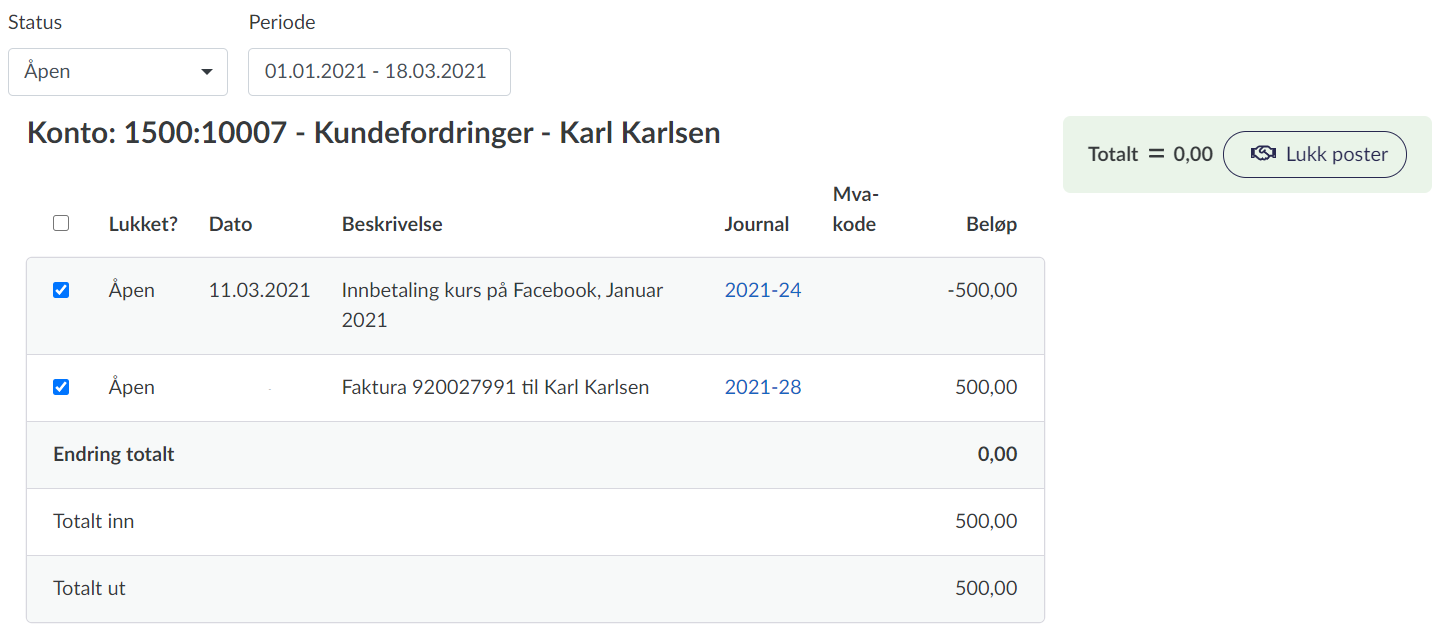

Dette er lurt å gjøre så du slipper å se at kundefakturaene du sendte står som ubetalt, når de egentlig er betalt.

Dette gjøres på alle kundene.

Dersom du refunderer kunden for en handel som var internettsalg, f. eks. i din nettbutikk, så må du også bokføre denne refusjonen.

Også her er det to alternativer:

Dersom refusjonen “ikke finner sted” i nettbutikkløsningen som du bruker, så må du opprette den manuelt i regnskapet. Det enkleste kan være at du oppretter en kreditnota til kunden det gjelder.

Du kan enten klikke på en eksisterende salgsfaktura i systemet, og så på “Krediter” - da blir en kreditnota opprettet.

Eller du kan opprette en kreditnota manuelt: Det gjør du ved å opprette en ny faktura under “Salg”, og så sørger du for at fakturabeløpet er negativt (f.eks. ved å velge antall “-1”). Da blir den nye fakturaen automatisk opprettet som en kreditnota.

Når du har gjort det, kan du gå videre til “Tilbakebetaling” nedenfor.

Dersom du registrerer i nettbutikken din at en ordre har blitt refundert, så må du “avbilde” det i regnskapsprogrammet.

Til det kan du opprette et manuelt bilag (under “Regnskap”) med debet konto 1500:kunden (og eventuelt konto 7770 dersom du må betale gebyr) og kredit konto 1920:bankkontoen. Så kan du bruke dokumentasjon fra nettbutikken på denne refusjonen som vedlegg.

Så må du betale pengene tilbake til kunden og registrere tilbakebetalingen.

Du kan enten bokføre tilbakebetalingen direkte på kreditnotaen - spesielt dersom du betalte pengene tilbake direkte fra bankkontoen din til kundens bankkonto.

Eller du kan opprette et manuelt bilag med debet konto 1500:kunden (og eventuelt konto 7770 dersom du må betale gebyr) og kredit konto 1920:bankkontoen. Dersom tilbakebetalingen skjer gjennom kortbetalingsløsningen din og dersom den avregnes mot andre innbetalinger til deg, så kan du legge til en slik posteringslinje når du bokfører de andre innbetalingene.

Når du har registrert refusjonen og tilbakebetalingen, kan du lukke disse postene mot hverandre i betalingsoversikten for denne kunden (se litt lengre opp for en beskrivelse).

Bestilling av varer eller tjenester over internett, hvor betaling og levering skjer senere blir ikke regnet som internettsalg. For eksempel take-away fra restauranten hvor maten ble bestilt på nettsiden, men hentet og betalt i restauranten.

Enkelt, rimelig og bekymringsfritt regnskap for små bedrifter.

For kun 99,-/måned kan du fakturere dine kunder, holde regnskapet under kontroll, og rapportere det staten skal ha.

Prøv gratis i 30 dagerRelaterte artikler